IR資料室

決算情報(直近の業績について)

直近の決算説明資料

当期の決算説明資料(過去分)

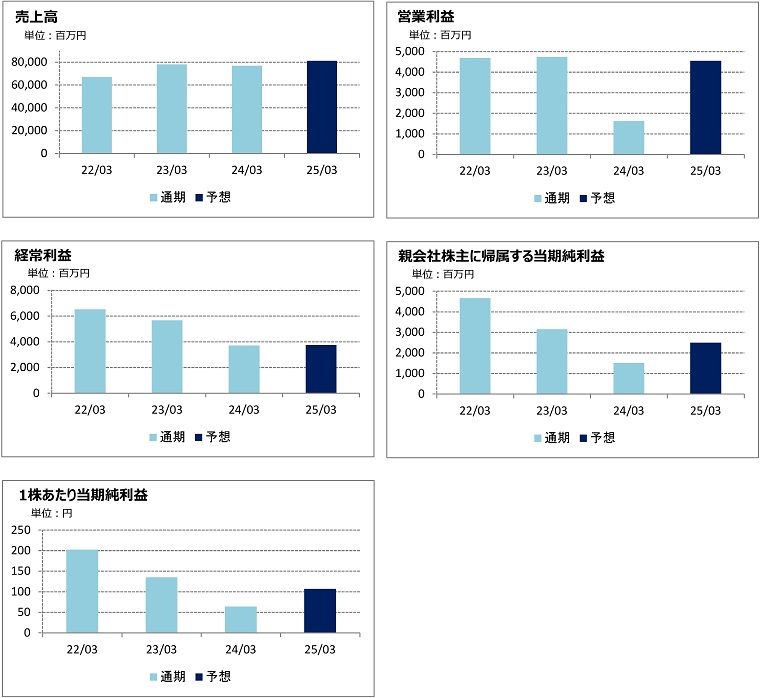

過去3期および当期の業績推移

| 22年3月期 | 23年3月期 | 24年3月期 | 25年3月期※ | ||

|---|---|---|---|---|---|

| 売上高 (百万円) |

3Q | 48,727 | 60,278 | 57,104 | 61,830 |

| 通期 | 66,848 | 77,962 | 76,895 | 82,000 | |

| 営業利益 (百万円) |

3Q | 3,752 | 5,100 | 747 | 3,100 |

| 通期 | 4,684 | 4,739 | 1,617 | 4,000 | |

| 経常利益 (百万円) |

3Q | 4,459 | 6,619 | 1,764 | 3,713 |

| 通期 | 6,529 | 5,675 | 3,710 | 3,650 | |

| 親会社株主に帰属する 四半期純利益 (百万円) |

3Q | 3,200 | 4,422 | 963 | 2,557 |

| 通期 | 4,663 | 3,147 | 1,511 | 2,350 | |

| 1株あたり四半期純利益 (円) |

3Q | 139.28 | 189.72 | 41.35 | 109.70 |

| 通期 | 202.28 | 135.01 | 64.86 | 100.81 | |

※2025年3月期通期については、2月12日発表の予想値です。

2025年3月期第3四半期 業績全般の概況

当第3四半期連結累計期間における売上高は、VCCSおよびCTCならびにFC・MDセグメントが前年同期比で増収となったことなどにより、61,830百万円(前年同期比+8.3%)となりました。営業損益につきましては、VCCSセグメントの損益が安定化したことに加え、CTCおよびFC・MDの両セグメントも増益となったことなどにより、3,100百万円の利益(前年同期比+314.6%)となりました。経常利益につきましては、期末為替レートが円安方向に推移したことによる為替差益564百万円を計上したことなどにより、3,713百万円の利益(前年同期比+110.4%)となりました。親会社株主に帰属する四半期純利益につきましては、第2四半期において中国市場における需要低迷による当社子会社での人員整理・解雇を進めたことに伴う事業構造改善費用など251百万円を特別損失に計上したものの、経常増益などにより、2,557百万円の利益(前年同期比+165.3%)となりました。

なお、当第3四半期連結累計期間における期中平均為替レートは1米ドル=152.61円、期末為替レートは1米ドル=158.18円の実績でした。

セグメント別の業績に関する概況および連結業績予想に関する説明

VCCS(主要製品:車載用アンテナ)

当セグメントの主要市場である自動車市場は、世界的な半導体不足・部品供給停滞などの影響が緩和され、販売は改善方向に向かっておりますが、世界経済減速などを受けて新車需要の回復は鈍化傾向にあります。地域別でも、米国/中国/日本国内市場を中心に販売台数は横ばいないしわずかに減少しました。

このような状況の中、主力製品であるシャークフィンアンテナ/GPSアンテナをはじめとする自動車メーカー向けアンテナの販売は、日系自動車メーカーの中国市場向けが不振となったことに加えて一部顧客の生産調整の影響を受けたことなどにより、前年同期比で減少しました。

この結果、当セグメントの売上高は41,793百万円(前年同期比+0.6%)と、前年同期比で横ばいとなりました。セグメント損益につきましては、現地通貨高に伴う中国/ベトナム生産拠点における労務費などの増加に加え、海上運賃など物流費が増加傾向にあるものの、製造体制の見直しや安定受注による生産効率向上などにより、2,092百万円の利益(前年同期比+4.2%)となりました。

CTC(主要製品:半導体検査用ソケットおよびプローブカード)

当セグメントの主要市場である半導体検査市場は、PC/スマートフォン向けが依然として低調に推移し、産業機械/自動車向けの伸びが鈍化しているものの、生成AI関連の需要の高まりにより全体としては若干の回復傾向にあります。

このような状況の中、当社グループの主力製品である半導体後工程検査用治具の販売は、PC/スマートフォン向けロジック半導体検査用ソケットなどの受注が底ばいで推移しているものの、生成AI関連の検査需要取り込みなどにより、前年同期を上回りました。半導体前工程検査用治具の販売は、高周波電子部品検査用MEMSプローブカード(YPX)の販売が増加傾向に転じ、周辺機器を含めてワンストップでソリューションを提供するターンキービジネスが増加したことなどにより、前年同期を上回りました。

この結果、当セグメントの売上高は11,440百万円(前年同期比+24.6%)と、前年同期比で増収となりました。セグメント損益につきましては、一時的な技術課題対応費用が発生したものの、増収に伴う増益に加え、製品ミックスの良化などにより、961百万円の利益(前年同期は726百万円の損失)となりました。

FC(主要製品:電子機器用微細コネクタ)・MD(主要製品:医療機器用部品/ユニット)

当セグメントの主要市場である携帯通信端末市場は、ウェアラブル端末の多様化・高機能化により今後の成長が期待されるほか、スマートフォンの出荷台数は前年同期比で増加しました。POS端末市場についても、物流/製造を始めとする幅広い業界において、情報管理による業務効率化実現の観点から着実な成長が見込まれ、需要は堅調に推移しております。

このような状況の中、微細スプリングコネクタを中核製品とするFC事業におきましては、顧客の生産調整が解消されたことによりPOS端末向けの受注が回復し、ワイヤレスイヤホンなどウェアラブル端末向けの販売も堅調に推移したことなどにより、売上高は前年同期を上回りました。

MD事業につきましては、主要顧客である国内大手医療機器メーカー向けのカテーテル用部品/ユニット品の販売が増加したことに加え、当社が製造パートナーとして参画しているベンチャーエコシステム向けの販売が堅調に推移したことなどにより、売上高は前年同期を上回りました。

この結果、当セグメントの売上高は8,375百万円(前年同期比+38.2%)と、前年同期比で増収となりました。セグメント損益につきましては、FC事業における増収に伴う増益などにより、651百万円の利益(前年同期は41百万円の利益)となりました。

インキュベーションセンター(主要製品:MaaS/IoT向けアンテナおよびソリューション)

当社は、MaaS/IoTなどの新規成長市場や、高速大容量通信に向けた光通信市場に対し、新たなビジネス創出・ビジネスモデル革新を目指して、本格的な事業展開に取り組んでまいりました。当セグメントの主要市場であるMaaS/IoT市場は、カーシェアリングなどモビリティの進展、あらゆるものがインターネットにつながるIoTの普及に伴い、順調に成長するものとみられております。

このような状況の中、プラットフォーム事業におきましては、IoT向けのスマートアンテナ技術を活用したMIMOアンテナや、MaaS/レンタカー向け車載鍵管理ソリューションの拡販を進めました。

当セグメントに第2四半期連結会計期間まで含めておりました先端デバイス事業につきましては、光通信市場向けに光電変換デバイス技術を活用した光コネクタの量産化に向けた体制構築を推進しておりましたが、半導体検査市場向けの光電融合プロジェクトとして発展的に解消しました。

この結果、当セグメントの売上高は218百万円(前年同期比△26.4%)と、前年同期比で減少しました。セグメント損益につきましては、展開初期の新規事業が中心の当セグメントにおける売上高は小規模なものとなっており、投資が先行している段階にあることから、616百万円の損失(前年同期は592百万円の損失)となりました。

今後の見通し

2025年3月期の業績見通しにつきましては、予想の前提となる条件を次のとおり想定しております。

・当社の主要市場である自動車市場につきましては、今年度中は概ね同水準で推移するものと想定しております。

・半導体検査市場につきましては、PC/スマートフォン向けロジック半導体検査市場が低調に推移するとみられるものの、生成AI関連の半導体検査需要は引き続き拡大するものと想定しております。

・携帯通信端末市場につきましては、POS端末など電子機器端末向けの需要が、過剰在庫の解消に伴い緩やかに回復するものと想定しております。

・先端医療機器市場につきましては、カテーテル等を用いた低侵襲医療への需要が順調に伸長するものと想定しております。

・MaaS/ IoT市場につきましては、モビリティの進展やIoTの普及に伴い、順調に成長するものと想定しております。

・業績予想の前提となる為替レートを、本年2月以降当期末までを1米ドル=150円(前回予想時は1米ドル=145円)としております。

このような前提のもと、通期の業績予想につきましては、当第3四半期連結累計期間の実績および直近の受注見通しを踏まえ、全社売上高およびセグメント別売上高を上表のとおり修正いたします。営業利益につきましては、FC・MDセグメントにおいては増収に伴う増益が見込まれるものの、VCCSセグメントにおける減収および物流費の増加などによる減益が見込まれることに加え、CTCセグメントにおいて一時的な技術課題対応費用の影響が一部残ることなどから、上表のとおり修正いたします。経常利益および親会社株主に帰属する当期純利益につきましては、想定為替レート1米ドル=150円のもと、為替差損350百万円などを見込み、上表のとおり修正いたします。